こんにちは、てらのこ(@sally88265041)です。2021年から夫婦で不動産投資をはじめ、アパート1棟、戸建て7戸所有しています。

確定申告って難しそう…

副業で不動産投資を始めたい。でも、今まで申告した経験がないからよく分からない…。周りの人に気軽に聞けるものでもないし、会社にはバレたくないんだけど、大丈夫かな?って不安になりますよね。

結論を言うと、所得が増えたり減ったりするのに応じて、住民税も高くなったり、低くなったりするので、会社が住民税を納付している場合はバレる可能性があります。しかし、住民税を自分で納付する「普通徴収」という方法もあります。

このように確定申告関係で事前に知っておいた方が良い内容はたくさんあります。中でも、税金関係はいろいろ計算しなければいけないので難しく感じますが、利益を得るためには学んでおきましょう。

今回の記事では、確定申告の基本とおすすめの申告方法をご紹介します。

はじめに~確定申告も「戦略」の一つ

「不動産投資は、投資じゃなくて、事業として考えよう」と聞いたことはありませんか?

なんで「事業」なの?

なぜなら、自分でコントロールして運用しなければならないからです。

例えば、積み立てNISAなどのインデックス投資と比べてみてください。NISAは指定された銘柄の中から選び、信託手数料を払えば代わりに運用してくれるので、ただ単純にお金を積み立てていくだけです。しかし、不動産投資は物件の仕入れから運用まで、計画的に戦略を自分で考える必要があります。不動産賃貸事業という名称にこだわる必要はありませんが、ただの投資感覚では痛い目をみてしまいます。

だからこそ、難しいと感じる人も多いのですが、コントロールできる投資というのは魅力的なことだと思います。運任せではなく、しっかり考えて取り組みさえすれば、安定して儲かりやすいからです。

確定申告もコントロールできる重要な一つの要素だと思います。ただし、怪しい資金繰りや偽造は絶対にダメです。不動産投資で経済的自由を目指すなら、しっかり学んでおく必要があることを理解しておいてください。

確定申告の基本

確定申告とは、1年間の所得に対する税額を計算して、申告と納税をすることです。そして、給与以外で20万円以上の所得があると必要になります。所得なので、家賃収入-経費=19万円以下の場合、確定申告は不要ということになります。

しかし、確定申告をしなければ、損益通算ができません。かかった経費の分は、本業の課税所得からマイナスされます。マイナスされるということは、税金の額も減ります。これが損益通算で、不動産投資は節税ができると言われている理由です。

また、築古物件を購入した場合、経費が少なくても減価償却費によっては赤字になることはご存じでしょうか?減価償却費は経費としての割合が大きく、赤字の場合は、税金も大きく減ることになります。

所得が少ないからといって、確定申告をしないと、税金を減らせる可能性を逃してしまいます。ですから、不動産投資をするなら確定申告はほぼ必要だと言えます。

減価償却がイマイチ分からない…という方は、こちらの記事を先にご覧ください。5分で読めます。

納税額はどのくらい?~年収400万円で、築古4戸アパートを購入した場合

納める税金の種類は所得税と住民税があります。所得税は自分で計算して申告をしますが、住民税は税務署に申告したデータをもとに、市町村区が計算して納税額が通知される仕組みになっています。

☑確定申告では所得税のみ、自分で計算して納税する

所得税の納税額は、実際どのくらいなの?

例として、年収400万円の人が耐用年数切れ(築23年以上)のアパートを購入したとしましょう。

売買価格1400万円(建物700万、土地700万)、家賃収入200万円/年の場合↓ ※数字は全て概算、小数点切り捨て

・建物価格700÷4年=175万円①(1年間の減価償却費)

・ランニングコスト(固定資産税、火災保険料、管理費、修繕費、返済利息など)60万円②

・購入時諸経費(不動産取得税、登記費用、仲介手数料、印紙代など)85万円③

これらを全て計算します。家賃収入-経費=税引き前利益なので、

・200万-①175万-②60万-③85万

=-120万円❶

税引き前利益が-120万円なので、本業の課税所得からその分引かれます。課税所得は年収から控除を引いた額です。年収400万円の場合は、

・年収400万-控除232万(給与所得控除、基礎控除、社会保険料控除など※¹)=168万円

・課税所得168万+(税引き前利益-120万❶)=48万円←これに税金がかかります。

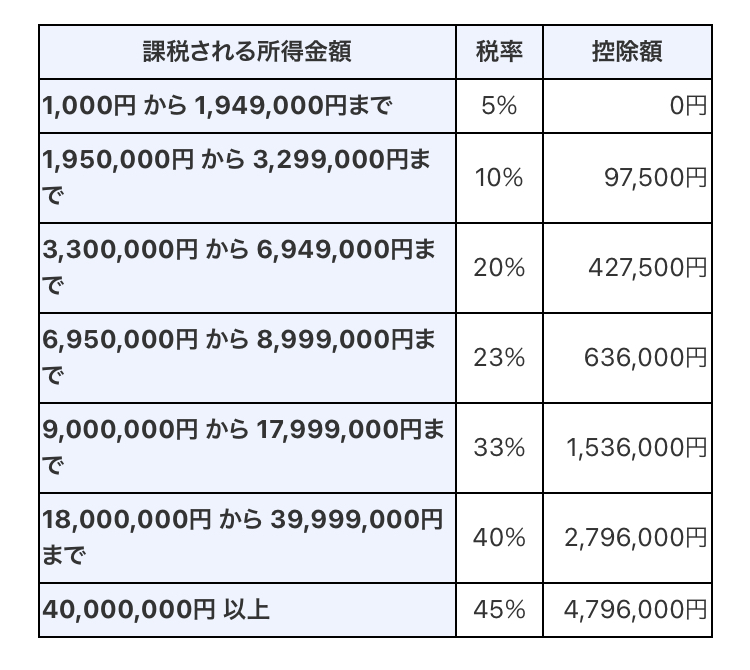

課税される所得金額の表を見てみましょう。48万円の場合、所得税率は5%で、税金は2.4万円です。

もし、不動産を買っておらず、給与所得のみの場合は、168万円なので税率は5%、税金は8.4万円になります。

赤字の不動産所得あり➡税金2.4万円

給与所得のみ➡税金8.4万円

6万円の差があることが分かりました。しかし、アパート運営2年目以降は、購入時諸経費がありません。そのため、

・200万-①175万-②60万=-35万円❷

・課税所得168万+税引き前利益-35万=133万円➡税額6.65万円

ご覧の通り、給与所得のみの場合と2年目以降の場合の納税額の差は大きくありません。

なるほど…思ったより納税額って少ないのね

しかし、気を付けるのは減価償却が切れた5年目です。

・200万-②60万=140万円❸

・課税所得168万+税引き前利益140万=308万円➡税額21.05万円

所得税は超過累進課税なので、一定の金額を超えた分についてのみ税率が高くなっていますが、控除額があるので、なだらかに課税される仕組みです。

それぞれの所得税の推移は以下の通りです↓

1年目:2.4万円

2~4年目:6.65万円

5年目:21.05万円

上記の通り、減価償却が切れてしまうと14万円以上も税金が増えてしまいました。これは結構大きく感じますよね。なので、5年目以降は節税を意識していくことが重要だと言えます。またこれは、所得税だけの計算ですので、住民税もあることを忘れないでおいてください。

今回、想定した経費は基本的なものでしたが、例えば、菓子折りなどの交際費、物件調査の交通費なども経費に入れると税金は下がります。これを聞くと、

税金はできるだけ下げたい!

と思いますよね。

しかし、

不動産は節税目的の赤字で運営するものではありません。

物件をどんどん拡大していくのであれば、決算書としての評価が高いのは黒字です。減税に喜びたくなる気持ちも分かりますが、そもそも経費というのは「費用」なのでお金がかかります。

税金を安くするためにバンバン経費にしてしまうのは本末転倒ですので気を付けてください。税務署に指摘されてしまえば、追微課税になる恐れもありますからね…

控除を利用することで節税ができる~おすすめは「ふるさと納税」

じゃあ、どうしたらいいの?

初年度は赤字になることが多いので仕方ないですが、物件を拡大していくことで、課税所得がどんどん大きくなっていきます。そのタイミングで節税を考えましょう。先ほど、※₁本業の課税所得を計算して168万円となりましたが、他に控除ができるものが増えれば、課税所得が減ります。つまり、控除を増やせば節税になるということです。

おすすめなのは、寄付金控除に当たる「ふるさと納税」です。ふるさと納税は、寄付した額から自己負担金2,000円で返礼品を貰えます。例えば、1万円の黒毛和牛を頼むと、2,000円が自己負担、8,000円が所得税&住民税から差し引かれます。

しかし、ふるさと納税は年収によって控除できる上限金額が決まっています。簡易シミュレーションサイトで大体の上限が分かるので一度見てみてください。例えば、単身もしくは夫婦世帯、年収400万円の場合の控除上限額の目安は約4.3万円です。黒毛和牛が4つ頼めます。美味しいものが手に入り、税金も減るのでお得としかいいようがないのです。

そして、さらに重要なのは、売却をしたときです。減価償却が切れて売却を検討したときには、建物の価値がゼロになっているので、売却益が多額になる可能性があります。売却益(譲渡所得)が出ると、

課税対象となる所得がUP

↓

所得税、住民税の税額もUP

↓

ふるさと納税で控除できる上限金額もUP

になります。つまり、売却益が多いときは、黒毛和牛を頼める数がさらに増えて、控除もできて税金が減ります。なので、ふるさと納税は上限ギリギリまでやっておくとお得です。

なぜ、納税額を知る必要があるのか?

ここまで、納税額のシミレーションと控除の重要性について紹介しました。では、なぜ納税額を知る必要があるのでしょうか?

確定申告をして納税額がわかれば、税引き後利益が分かります。税引き後利益が分かれば、最終的なキャッシュフロー(CF)を知ることもできるんです。

税引き後利益?キャッシュフロー?

分かりやすく説明すると、

・家賃年収-経費(管理費、返済利息など)-減価償却費=税引き前利益

・税引き前利益-税金=税引き後利益

・税引き後利益-ローン元本+減価償却費=キャッシュフロー(CF)

キャッシュフローは、(家賃年収-経費)と考えることもありますが、本来は税金も考慮するべきです。経費にできないローン元本を引いて、帳簿上にはない減価償却費を足すことで最終的な手残りが分かるのです。だから、納税額の計算が重要なのです。

ただ、正直なところ、数棟買ったくらいでは納税額も少ないので考えなくても大丈夫です。

しかし、物件をどんどん拡大して経済的自由を目指すのであれば、節税を考えることになるので、知識はもっておきましょう。

申告の種類とおすすめの節税方法

申告の仕方は2種類で「白色申告」と「青色申告」があります。白色申告は、お小遣い帳のように収支のみを記録していく単式簿記です。青色申告は「借方」「貸方」という概念を用いて、取引の2つの視点から記録する複式簿記です。白色申告より帳簿の作成に手間がかかりますが、10万円、最高65万円と控除できるようになるので節税になります。

どうせ確定申告をするなら、メリットのある青色申告がおすすめです。

でも、手間がかかるんでしょ?難しそうだし…

実際、税金の知識があまりなく、税理士任せの大家さんは少なくないと思います。もちろん、税理士に相談することも重要です。個人の判断だけでは危険なこともあるからです。しかし、丸投げするのではなく、ある程度は理解しておくことが大切だと思っています。

うーん、でもハードルが高いな…

と思っている方も、青色申告を簡単にできるおすすめの方法があるので紹介します。

弥生の会計ソフトを使う

青色申告は、全て自分で調べ、膨大な時間をかけて行う必要はありません。私は昨年度から、やよいの青色申告オンラインという会計ソフトを使用しています。

2022年分の確定申告も税理士さんに頼む予定だったけど、税理士さんがトラブルにあったようで結局やよいの青色申告ソフト使うことになりました💻そして、夫が私のアパートの分まで仕分け計算してくれた😳今年の申告分は自分でできるように頑張ろう!そして、1年目無料だし、費用7万円浮いたの助かる😆

— てらのこ🐇不動産投資🐢 (@sally88265041) February 12, 2023

この会計ソフトがあれば、青色申告は自分で行うことができます。昨年度は夫がしてくれましたが、今年度分の入力は毎月、自分でしています。決められた項目に従って入力するだけなので、1か月5~10分程度で終わります。それくらい簡単です。

しかも、1年目は無料なので、めちゃくちゃお得です。税理士に頼むと、1人辺り7万円で、夫婦で15万円以上もかかっていたので、会計ソフトに変更してよかったと思いました。

簿記の知識が全くない方でも、日付と金額を入力するだけで帳簿を自動作成できる仕組みになっています。ただし、記帳していくと、分からない部分や合っているのか不安になる部分も出てきます。自分の責任で記帳しているので、間違いがあっては大変です。

そのため、初心者の方にはトータルプランをおすすめします。実際、私はノーマルプラン、夫はトータルプランを使用中です。記帳の仕方で疑問点があれば、徹底的に質問することができます。

注意点~控除をうけるために必要なこと

青色申告で控除をうけたいのであれば、その年の3月15日までに「青色申告承認申請書」と「開業届」を税務署に提出する必要があります。そして、5棟10室未満の事業的規模でない青色申告の場合には10万円の青色申告特別控除しか受けることができません。確定申告で提出する書類も10万円と65万円では若干異なります。詳しく知りたい方は、国税庁のサイトをご覧ください。

まとめ

副業で行う不動産投資は事業としての意識が重要です。なぜなら、物件の仕入れから運用まで、計画的に戦略を自分で考える必要があるからです。そのため、確定申告についても、しっかり理解しておきましょう。

確定申告とは、1年間の所得に対する税額を計算して、申告と納税をすることです。税金がどのくらいかかるのかを知っておくことで、最終的なキャッシュフロー(手残り)が分かります。

最初の頃は、物件数も少なく、計画的に拡大していけば減価償却がとれるので、あまり納税額は大きくなりません。しかし、物件をどんどん拡大して経済的自由を目指すのであれば、節税を考えることになるので知識をもつことは重要です。

ただし、節税になるからといって、経費をどんどん入れるのはやめておきましょう。経費は費用なので、手残りに影響します。できるだけ黒字を目指して運営していくことで決算書としての評価も高くなります。その際、税金を抑えるために上手に控除を使いましょう。おすすめの控除はふるさと納税です。

また、青色申告の10万円、60万円の控除も使いましょう。ただし、記帳の仕方が複雑なので、簡単にできるやよいの青色申告オンラインという会計ソフトを利用しましょう。

青色申告の控除を受けるための「青色申告承認申請書」と「開業届」を税務署に提出するのを忘れないでくださいね。

コメント